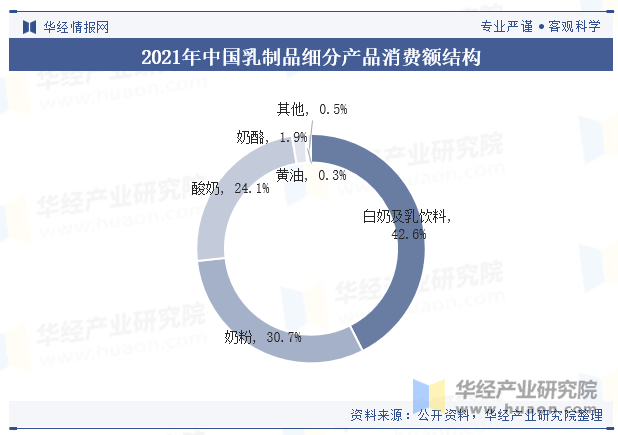

将乳成品进一步细分为白奶及乳饮料、酸奶、奶粉、奶酪、黄油等品类。按照数据显示,2021年白奶及乳饮料消费金额占比最高,为24。05%,两者均为液态奶,合计占比66。61%。因而我国乳品消费仍以液态乳为从,液态乳和干乳成品消费比例大约为7:3。而奶业发财国度恰好相反,其以干乳成品为从,液态乳和干乳成品消费比例大约为3:7。

本文节选自华经财产研究院发布的《2023年中国乳成品行业成长示状及合作款式阐发,行业仍有较大成长空间「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解乳成品行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发乳成品行业市场、财产政策、合作款式、市场风险、行业壁垒、机缘以及挑和等相关要素。按照乳成品行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国乳成品行业市场深度研究及投资潜力预测演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

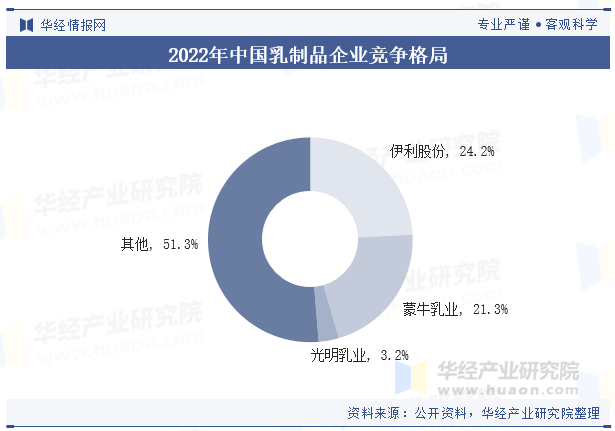

我国乳成品行业集中度高,按照数据显示,2022年伊利股份、蒙牛乳业和乳业排列市占率前三,CR3高达48。7%。此中伊利和蒙牛这两大乳企行业领先地位安定,正在市场中构成必然品牌壁垒,二者市占率均正在20%以上,行业市占率CR2为45。5%;区域性乳企和处所性乳企市占率均为个位数,次要运营低温乳成品以差同化合作。

上逛为奶源供应,包罗牧草种植、饲料加工、奶牛养殖、原奶出产等;中逛为乳成品加工,将上逛收购来的原奶颠末各类工业加工为白奶、酸奶、奶酪、奶粉等各类乳成品;下逛为品牌门店、商场超市、便当店等各类发卖渠道,将乳成品出售给B端消费者用于制做风味咖啡、奶茶,或者出售给C端消费者满脚日常弥补卵白质等需求。

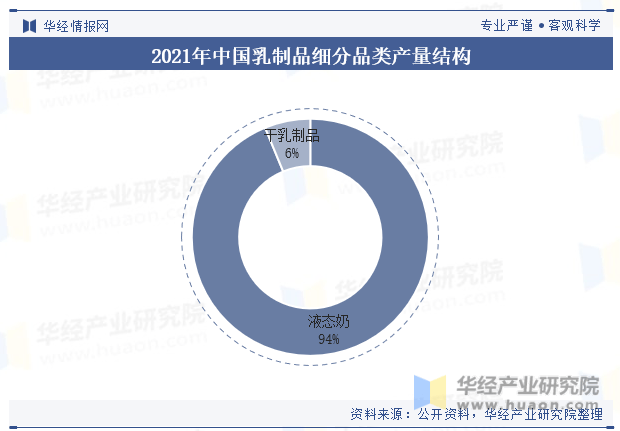

液态奶是由生牛乳经无效的加热杀菌方式处置后,分拆出售的饮用牛乳,可分为白奶、酸奶、调制乳、含乳饮料等四类,此中白奶是液态奶中的“从力部队”。2021年液态奶产量为2842。98万吨,同比增加9。37%;干乳成品产量连结平稳,2021年产量为188。68万吨,同比增加4。27%。

颠末多年的成长,我国奶业面孔面目一新。高产优良的奶源、世界一流的加工企业,再配套齐备的财产系统,乳成品行业产能再立异高。2017-2018年我国乳成品产量呈下降趋向,2022年中国乳成品产量3117。7万吨,同比增加2。8%;2023年上半年中国乳成品产量为1512。1万吨,同比根基持平。

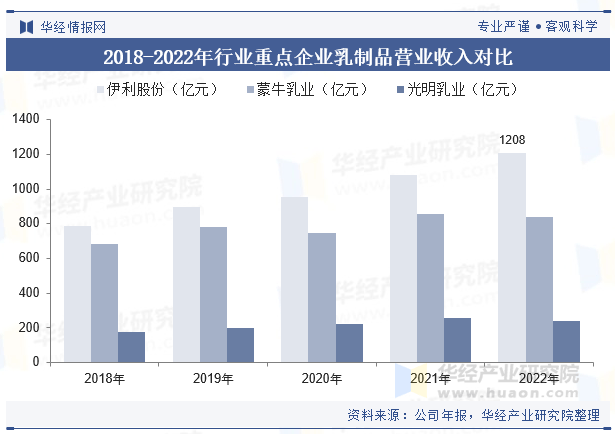

伊利股份次要处置各类乳成品及健康饮品的加工、制制取发卖勾当,旗下具有液体乳、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、乳脂、包拆饮用水等几大产物系列。2022年伊利股份产物次要以国内市场发卖为从,部门产物销往海外市场。2022年伊利股份液体乳产物实现从停业务收入849。26亿元,同比上升0。02%;奶粉及奶成品实现从停业务收入262。60亿元,同比增加62。01%;冷饮产物实现从停业务收入95。67亿元,同比增加33。61%。

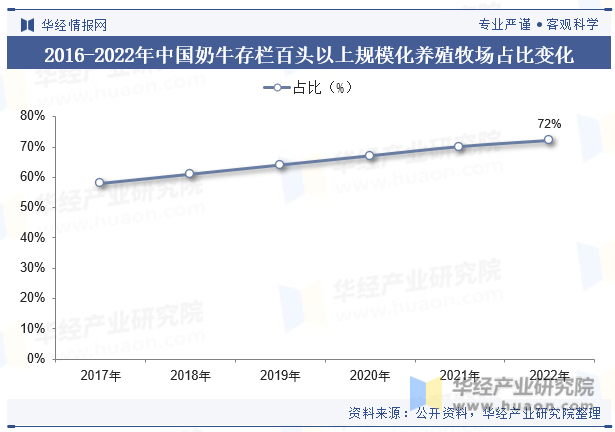

按照中国奶业协会数据显示,2022年国内奶牛存栏百头以上规模化养殖比例高达72%,较2021年上升2个百分点。伴跟着养殖规模化率提拔,财产本质也大幅提拔,目前行业全夹杂日粮(TMR)手艺牧场利用率达到95%;规模化挤奶率达到100%。奶牛养殖的不变成长将对奶成品的成长奠基夯实的根本。

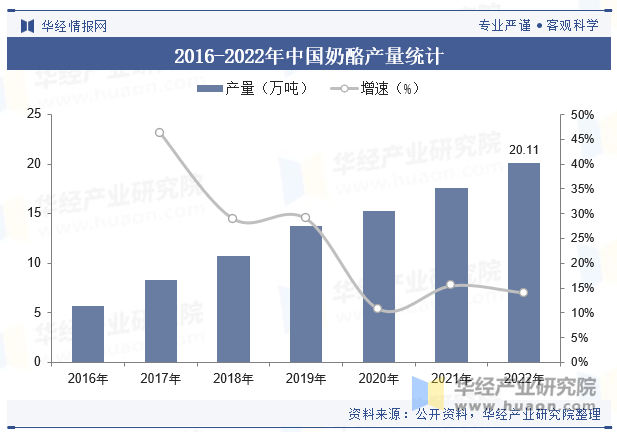

奶酪是一种发酵的牛奶成品,每千克奶酪成品由10千克牛奶浓缩而成,含有丰硕的卵白质、钙、脂肪、磷和维生素等养分成分。奶酪养分价值高,愈加合适消费升级的成长趋向。2022年我国人均奶酪消费量仅为0。2公斤,比拟于日本人均1。2公斤、英国人均5。5公斤和法国人均13。9公斤的消费量,还有很大的增加空间。